ARTIGO DE REVISÃO

BARBOSA, Edna Alves [1], OLIVEIRA, Edvan Soares de [2]

BARBOSA, Edna Alves. OLIVEIRA, Edvan Soares de. Contabilidade: história, ensino e trajetória do curso de Ciências Contábeis na Universidade Estadual de Goiás – UEG. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 09, Ed. 10, Vol. 01, pp. 42-73. Outubro de 2024. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/curso-de-ciencias-contabeis, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/curso-de-ciencias-contabeis

RESUMO

O presente trabalho desenvolve um estudo sobre Contabilidade. Para tanto, inicia com um retrospecto histórico de forma a caracterizar a trajetória e o campo de atuação da área. Amplia a discussão historiando atuação das Ciências Contábeis no Brasil e seu desenvolvimento como atividade de ensino e de profissionalização. Apresenta a trajetória da Universidade Estadual de Goiás – UEG, conhecida por sua história e tradição, e tem como objetivo formar estudantes com habilidades de liderança, pensamento crítico e solução de problemas para atuar em um mercado de trabalho inovador e competitivo. Essa discussão fornece elementos para analisar a implantação do curso de Ciências Contábeis na UEG, procurando demarcar sua importância para a cidade, Anápolis – Goiás, local que integra um dinâmico polo da economia regional. A fundamentação do trabalho, de caráter descritivo e qualitativo, deveu-se à consulta bibliográfica em livros, artigos e documentos institucionais, além da documentação do próprio Curso.

Palavras-chave: Contabilidade, História, Relato de experiência, Ensino superior.

1. INTRODUÇÃO

A Contabilidade é uma ciência social aplicada de natureza financeira e econômica, existe desde os primórdios e evoluiu juntamente com a humanidade. Por meio da contabilidade têm-se informações úteis para a tomada de decisões, seja no âmbito das empresas, ou fora dela, e passou de meras figuras rupestres e escrita cuneiformes até ao mais complexo sistema contábil (Hendriksen; Breda, 2018).

Dada a relevância dessa ciência para os usuários da contabilidade, este estudo pretende apresentar sua história, bem como tratar do seu campo de ensino, especialmente do ensino superior, assim como analisar a trajetória do Curso de Ciências Contábeis da Universidade Estadual de Goiás – UEG.

A Contabilidade tem sido considerada pelos seus usuários, gestores, sócios, acionistas e instituições financeiras como uma ferramenta de grande utilidade ao processo decisório, portanto, todo o processo decisório é amparado pela Contabilidade (Iudícibus et al., 2024).

O número de Cursos de Ciências Contábeis e de profissionais da área contábil tem crescido substancialmente. O ensino da contabilidade na atualidade não está alicerçado tão somente nos aspectos práticos, técnicos e operacionais da profissão, as instituições têm procurado formar um profissional capacitado para atender ao mercado com saberes diversificados, ou seja, providos de análise crítica, postura ética, empatia aos aspectos políticos, econômicos e sociais (Coelho, 2007).

Nesse sentido, dados do Instituto Nacional de Estudos e Pesquisas – INEP (INEP, 2021, p. 56), registram que o Curso de Ciências Contábeis ocupa a quinta posição entre os 10 maiores cursos de graduação em número de matrículas – Brasil 2011/2021, conforme Censo da Educação Superior de 2021.

Estatísticas do Conselho Federal de Contabilidade – CFC (2023), Vice-Presidência de Registro – Coordenadoria de Registro Profissionais Ativos nos Conselhos Regionais de Contabilidade, informam que em maio de 2023 havia 526.034 profissionais da contabilidade no Brasil, sendo, 376.059 contadores e 149.975 técnicos e, 36.855, sociedades, 24.438 empresários, 3.438 Microempreendedor Individual – MEI e, 15.349, Sociedades Limitada Unipessoal – SLU, sem dúvidas, estes dados indicam a relevância do Curso de Ciências Contábeis. Informa-se que ao acessar o portal onde estão disponibilizados os dados, abre-se o último mês do ano vigente, entretanto, permite-se a busca por meses e anos anteriores, conforme realizado neste trabalho.

Além disso, a empregabilidade da área revela-se significativa, visto que as organizações têm crescentemente reconhecido o papel do profissional da contabilidade. Este papel transcende a antiga função de mero guarda-livros, assumindo agora, a posição estratégica de Contador Gerencial. Segundo Iudícibus (2024), na atualidade, o papel principal do contador compreende em disponibilizar informações contábeis úteis e precisas aos gestores para que possam decidir e direcionar suas ações no ambiente empresarial, entre outras funções.

A Contabilidade é compreendida como uma ciência que tem transformado o controle do patrimônio ao longo da história sendo vista como um conhecimento necessário ao desenvolvimento das organizações (Coelho; Lins, 2010).

Nesse cenário, ressalta-se que o profissional contábil deve contemplar na formação de seu perfil “além de forte embasamento conceitual, aspectos como: iniciativa, criatividade, adaptabilidade e empreendedorismo, desenvolvimento do espírito crítico para perceber, interferir e modificar as questões prementes de nossa sociedade e, ao mesmo tempo, ser capaz de adaptar-se de forma responsável e rápida em diferentes funções e situações praticadas em ambientes altamente dinâmicos” (Projeto Pedagógico do Curso de Ciências Contábeis, 2016, p. 7). A partir dessa perspectiva, este estudo procurou tratar da história da Contabilidade trazendo, também, a trajetória do ensino da área, e, por fim, como e por qual motivo se deu a constituição da Faculdade de Ciências Econômicas de Anápolis (FACEA) em 1961, a realidade social, econômica, política e cultural da região quando da implantação do curso, onde a instituição educacional está localizada e o público alvo atendido naquele momento.

Como um trabalho de natureza descritiva, neste estudo realizou-se o levantamento de referências, permitindo a localização, organização e mapeamento das informações. O procedimento técnico empregado na realização deste trabalho foi o método bibliográfico, que, de acordo com Torzoni-Reis (2007), auxilia na revisão da literatura, permitindo conhecer melhor os elementos teóricos que fundamentam a análise do tema e objetivos do estudo.

Parte das referências deste estudo foi encontrada em acervos da Universidade Estadual de Goiás – UEG, documentos oficiais como PDI, PPC de cursos, resoluções e atas, além da literatura existente na biblioteca institucional.

2. A CONTABILIDADE E HISTÓRIA

A origem da Contabilidade remonta a tempos históricos, cerca de 2.000 a.C. Os primeiros exemplos completos de contabilização foram encontrados na Suméria, Babilônia, Egito e na China, sendo provável que, de forma embrionária, tenha existido por volta do quarto milênio antes de Cristo (Iudícibus, 2023).

A Contabilidade sempre esteve presente na humanidade, afirmam Coelho e Lins, (2010). Desde os primórdios, seu papel predominante tem sido o controle, permitindo acompanhar o progresso da sociedade. Desde o início da civilização, o patrimônio tem sido a preocupação central, proporcionando informações precisas, confiáveis e essenciais que pudessem levar ao controle dos bens (Iudícius, 2023).

Escavações realizadas na região do Oriente Médio, berço da civilização, indicam controles contábeis complexos para a época, quando ainda não existiam a escrita, moeda e os números. O exemplo mais conhecido são os artefatos de barro encontrados na antiga Mesopotâmia, atualmente Iraque, na cidade de Uruk. Após análise e estudos dos artefatos, fichas de barro e outros instrumentos simples, conclui-se que tratava de instrumento que servia como meio de controle contábil.

Coelho e Lins (2010) afirmam que “os estudos arqueológicos identificaram sistemas contábeis sofisticados que parecem ter existido na Suméria e na China, já em 2.000 a.C.”.

Segundo Coelho e Lins (2010), encontram-se na Bíblia Sagrada vários registros de contabilidade que denotam a existência do controle sobre o patrimônio. A primeira evidência está na história de Jacó, José, Jó, nos relatos do Senhor Jesus, entre outros.

Schmidt (2000) também faz referência à pré-história da contabilidade. Segundo o autor, a história da Contabilidade foi revolucionada recentemente pelos trabalhos arqueológicos que indicam a utilização de sistemas contábeis na pré-história no Período Mesolítico. O Período Mesolítico, datado de 10.000 e 5.000 a.C., foi marcado pelo aquecimento do clima da Terra e finaliza o período glacial. A caracterização como pré-história acontece pelo fato de situar-se antes do surgimento da escrita, em que foram encontrados registros de um sistema contábil entre 8.000 e 3.000 a.C., nos sítios arqueológicos no Oriente Próximo, constituído de pequenas fichas de barro. Fatos importantes foram revelados pelas escavações, entre elas, a importância da contabilidade como mola propulsora para o surgimento da escrita e da contagem abstrata.

Em 1920 foram descobertas em Nuzi, norte da Babilônia, 49 fichas acompanhadas de uma tabela de pedra com inscrições cuneiformes, onde estava listado um pequeno rebanho de carneiros, datado do segundo milênio a.C. As fichas de barro foram usadas como meio de representação de mercadorias. Cada ficha correspondia uma unidade de mercadoria, assim como uma dívida. As fichas possuíam formatos diversos, sendo esferas, discos, cilindros, triângulos, ovoides usadas principalmente em zona rural. O formato das fichas foi padronizado, sendo que cada formato de ficha possuía a mesma função desempenhada pelas contas de mercadorias da Contabilidade atual. Constata-se que na Antiga Suméria, por volta de 3.200 a.C., era praticado um tipo de partida dobrada (Schmidt, 2000).

No intuito de dar continuidade ao estudo da Contabilidade, também se busca os ensinamentos de Hendriksen e Breda (2018), os quais afirmam que o desenvolvimento da Contabilidade esteve ligado à necessidade de informações de administradores, provenientes de fatos e eventos ocorridos ocasionalmente na África, Índia, Iraque, Irã, entre outros lugares.

A Contabilidade é verdadeiramente um empreendimento multicultural, sendo produto de todo o mundo, com colaboração intelectual entre judeus, cristãos e mulçumanos. O desenvolvimento foi ocasionado pelo avanço tecnológico e, como ciência, só foi regulamentada a partir do século XIX. Aponta-se, ainda, não ser conhecido o inventor da contabilidade, entretanto, foi na Itália, séculos XIII e XIV onde surgiu progressivamente o método das partidas dobradas utilizado na atualidade (Hendriksen; Breda, 2018).

Iudícibus (2023), afirma que a Contabilidade floresceu como disciplina adulta e completa nas cidades italianas de Veneza, Gênova, Florença, Pisa, entre outras, em decorrência de atividade mercantil no século XIII, até o início do Século XVII. Nesta época, frei Luca Pacioli escreveu o Tractatus de Computis et Scripturis, Tratado Sobre Cálculos e Escrita, sendo, possivelmente, o primeiro a expor a Contabilidade de forma completa e com detalhes. O autor divide a história da Contabilidade em dois períodos: escola europeia e escola americana.

2.1 HISTÓRIA DA CONTABILIDADE NO BRASIL

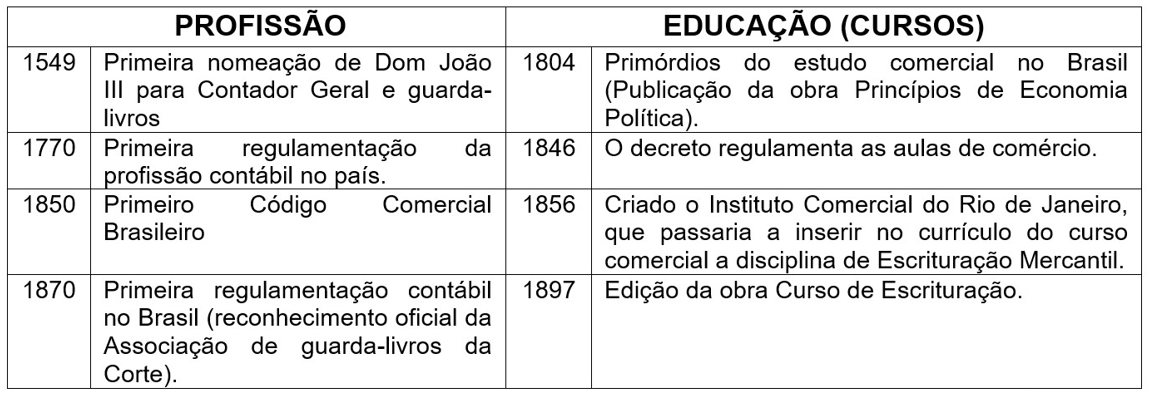

Em continuidade a história da Contabilidade, entende-se como relevante o estudo da cronologia desta ciência no Brasil, dada sua contribuição na área contábil. Peleias e Bacci (2004) apresentam uma retrospectiva da Contabilidade no Brasil. Segundo os autores, os primeiros movimentos da profissão contábil no país ocorreram no início do século XIX com a vinda da Família Real. O portal do Arquivo Nacional e a História Lusa Brasileira apontam a criação do alvará de 23 de agosto de 1808 pela Real Junta de Comércio, Agricultura, Fábricas e Navegação como relevante para a adesão do método de partidas dobradas utilizado no controle de bens.

Em 1833, Estevão Rafael de Carvalho, autor do primeiro livro de contabilidade publicado no Brasil, escreve a obra “A Metafísica da Contabilidade Comercial” por meio da qual propaga o método das partidas dobradas e sugere ascender a Contabilidade à categoria de ciência. A promulgação do Código Comercial Brasileiro em 1850, por meio da Lei 556, em 25 de junho, obrigou as empresas a manterem escrituração contábil regular, levantando balanços gerais anualmente (Peleias; Bacci, 2004).

Nesse sentido, com a criação do Decreto Imperial nº 4.475 de 1870, a Associação dos Guarda-livros da corte foi reconhecida oficialmente e regulamentada como uma das primeiras profissões liberais do país. Anterior a este fato, em 1846, o Decreto nº 456 de 23 de julho fixou e regulamentou as “Aulas de Comércio”, no Rio de Janeiro.

Para compreensão da trajetória do profissional da contabilidade e do Técnico em Contabilidade, também se procuram os ensinamentos de Scarpin (1998), o qual registra:

a partir de 1920, inicia-se a fase de predominância americana dentro da Contabilidade, também auxiliada pelo poderio econômico e político da grande nação. No Brasil, a primeira escola de Contabilidade no Brasil foi fundada em 1905: a Escola de Comércio do Rio de Janeiro, reconhecida pelo decreto1.339 de 09/01/1905, que dava ao aluno concluinte o diploma de Guarda-Livros e Perito Judicial. Somente com o decreto nº 8.191 de20/11/1945, mudou-se a denominação de Guarda-Livros para Técnico em Contabilidade.

Batista (2009) assegura que o Decreto 20.158/1931 regulamentou o Ensino Técnico em Contabilidade, além de organizar o Ensino Comercial. Por outro lado, o Decreto Lei 9.295/1946, de 11 de agosto, criou o Conselho Federal e Regional de Contabilidade destacando as atribuições dos contabilistas como Contador e Técnico em Contabilidade. Ainda sobre o Ensino Técnico em Contabilidade, no artigo 12, § 2º, Lei nº 12.249, de 11 de junho de 2010, afirma-se que “os técnicos em contabilidade já registrados em Conselho Regional de Contabilidade, e os que vinham a fazê-lo até 1 de junho de 2015, têm assegurado o seu direito ao exercício da profissão”. A partir desta data, encerrou-se o registro do Técnico em Contabilidade no Conselho Federal de Contabilidade.

De acordo com Romanowski e Pinto (2015), a Educação Contábil surgiu no Brasil com a vinda da Corte Portuguesa e a partir das Aulas de Comércio. As Aulas de Comércio foram criadas a contar dos primeiros alvarás, decretos e atos e permaneceram por quase um século, até concretizar a formação dos guarda-livros.

Este formato deixou de existir com a criação da fundação da escola Prática de Comércio no ano de 1902, em São Paulo.

Reis et al. (2008) registram que a Contabilidade no contexto brasileiro remonta ao ano de 1530, durante o período colonial, quando se evidenciou a imprescindibilidade dos primeiros mecanismos de controle contábil para o adequado funcionamento da primeira Alfândega. Tal iniciativa denotou uma preocupação latente com os ensinamentos e práticas comerciais no domínio contábil. Em 1549, registra-se um marco significativo nesse desenvolvimento, estabeleceu-se o primeiro armazém alfandegário, com a nomeação, por Portugal, de Gaspar Lamego como o primeiro Contador Geral das terras brasileiras, incumbido da administração e fiscalização desses registros contábeis. A expressão “Contador Geral” tinha o intento de denominar os profissionais que atuavam na área pública.

Nesse sentido, foi criada, mediante a Carta Régia de 16 de julho de 1679, a Casa dos Contos, entidade com a incumbência de analisar o fluxo dos recursos dos cofres do Estado. O referido órgão ganhou autonomia no reinado de João I, respaldado pelo regresso ao Brasil em 1808, da Família Real, o que impulsionou o desenvolvimento socioeconômico e cultural efetivo na colônia. Esta situação de desenvolvimento foi ocasionada pela abertura dos portos às nações amigas, criação do Banco do Brasil e do papel moeda. Neste período, os produtos provenientes de outros países e de Portugal, passaram a ser comercializados pela colônia, contudo, o Banco do Brasil foi fechado no ano seguinte em decorrência do déficit dos cofres públicos. A criação da Imprensa Régia, exclusiva do governo, também consistiu em um dos fatores preponderantes que corroboraram para o desenvolvimento socioeconômico brasileiro (Reis et al., 2008).

Os autores relatam ainda que neste mesmo tempo foi criado o primeiro jornal do Brasil, Museu Nacional e a Biblioteca Real, atual Biblioteca Nacional. O avanço social da época e o aumento da atividade colonial resultaram no crescimento dos gastos, fato que demandou rigoroso gerenciamento das contas públicas e arrecadações do Estado. Nesse intuito, foi constituído o órgão denominado de Erário Régio, evento que possibilitou a aplicação do Método das Partidas Dobradas utilizado em Portugal. O órgão tinha a seguinte estrutura: um contador, um inspetor geral, função desempenhada pelo presidente e um procurador fiscal que tinham por ofício arrecadar, distribuir e administrar a parte financeira e fiscal.

Segundo Reis et al. (2008), em Portugal, a escrituração tornou-se obrigatória por meio do Alvará de 24 de dezembro de 1768, enquanto no Brasil, somente em 1808 incidiu a primeira referência oficial ao processo de escrituração e relatórios contábeis, organizada pelo Príncipe Regente D. João VI. A escrituração das contas advindas de Portugal com autorização no Brasil cabia apenas aos profissionais que cursassem aulas de comércio, que capacitavam os trabalhadores da área comercial para o teste da Junta Comercial.

De acordo com Reis et al. (2008), a Aula de Comércio consistia em uma das primeiras escolas de gestão da Europa e do mundo, subordinada à Junta de Comércio, que, com o Erário Real, constituíam a tríade que dava suporte ao governo de Portugal.

Nesse contexto, aponta-se que no reinado de D. João VI aconteceu uma das primeiras manifestações contábeis no Brasil, em 1808, por ocasião de seu reinado provisório. Naquele período, foi publicado um alvará que obrigou os Contadores Gerais da Realeza a empregar no registro mercantil, o Método das Partidas Dobradas (Romanowski; Pinto, 2015).

De acordo com Iudícibus et al. (2018), o Brasil é visto por outras nações, principalmente as que estão em desenvolvimento, como um país interessante para o estudo da evolução da Contabilidade. A nossa legislação contábil, no que diz respeito às demonstrações contábeis, no que tange às sociedades de capital aberto, é considerada pelos outros países como uma das legislações aperfeiçoadas. A Contabilidade no Brasil tem todos os requisitos para estar entre as mais avançadas do mundo e formar excelentes profissionais, no entanto, falta investimento nas áreas educacionais e de pesquisa. O autor ressalta ainda, a relevância da constituição do Comitê de Pronunciamentos Contábeis (CPC) e a alteração de parte da Lei 6.404/76, Lei das Sociedades por Ações, pelas Leis 11.638/07 e 11.941/09.

2.2 O CONTEXTO DO ENSINO DA CONTABILIDADE NO BRASIL

Este tópico busca descrever o percurso do ensino da Contabilidade no Brasil. Para tanto, fez uso dos escritos de estudiosos como Peleias et al. (2007); Reis et al. (2008); Schmidt (2000); Coelho; Lins (2010) além da análise da reforma do ensino comercial.

Segundo Peleias et al. (2007), o início do ensino Comercial e Contabilidade no Brasil ocorreu no século XIX com a transferência da Família Real Portuguesa no ano de 1808. Nesse contexto, também se examina o estudo de (Romanelli, 2002), acerca da Reforma do Ensino Comercial. Segundo o autor, o Ensino Comercial nos níveis médio e superior, assim como a regulamentação da profissão de contador, estão presentes no decreto nº 20.158, de 30 de junho de 1931.

Coelho e Lins (2010, p. 157) também pontuam em seus estudos que “o Brasil conviveu até o século XIX com o trabalho escravo e, mesmo depois de sua abolição, ainda por muito tempo, o país sofreu extrema carência de processo educacional que atingisse as várias camadas da população”. Os autores enfatizam que no período colonial os únicos educadores foram os jesuítas e seminarista, sendo a educação na época do império, privilégio dos comerciantes e profissionais liberais.

Publicações contábeis que surgiram no final do século XIX e a criação da escola de comércio marcaram o início da educação no Brasil em 1809. A escola de comércio foi inaugurada um ano após a nomeação de José Antônio Lisboa, primeiro professor de Contabilidade no Brasil. A partir de 1835, iniciou em Niterói, Rio de Janeiro, a formação de professores em escola normal, sendo criada a primeira Escola Normal do Município da Corte, no ano de 1880.

Reis et al. (2008), também mencionam em seus estudos, o início da educação contábil no Brasil. Os autores afirmam que as aulas de Comércio no Brasil faziam parte do decreto do Príncipe Regente D. João VI e foi oficializada por meio do Alvará de 15 de julho de 1809. Na época, foi nomeado o primeiro professor de Contabilidade, José Antônio de Lisboa, conhecido na Bahia como Visconde de Cairu. O professor inspirou o príncipe Regente em algumas medidas. A Fundação Visconde de Cairu foi criada em sua homenagem, a qual objetivava formar peritos comerciais e capacitar jovens para os cargos de cônsules e chefes de contabilidade, a referida fundação está em funcionamento na atualidade.

Coelho e Lins registram sobre a época das aulas de comércio (2010, p.157):

o decreto 456, de 23 de julho de 1846, também foi importante para o desenvolvimento do ensino contábil, visto que nele foi fixado o regulamento das “aulas de comércio”, estabelecendo prazo de duração e exigência de exames finais que tinham como temas matemática, geografia, economia política, direito comercial e prática das principais operações e atos comerciais.

Para Schmidt (2000), no que diz respeito à formação profissional brasileira, a primeira manifestação foi a constituição no Rio de Janeiro, em 1856, do Instituto Comercial do Rio. A partir de 1863, o instituto oferece a disciplina de Escrituração Mercantil com vista a preparar seus alunos na prática do registro contábil. Em 1880, Veridiano de Carvalho publica o Manual Mercantil que divulgou e consolidou o Método das Partidas Dobradas no Brasil.

De acordo com Martins et al. (2006 apud Coelho; Lins, 2010, p. 158) os diplomados, em dezembro de 1900, da Escola Politécnica de São Paulo, são reconhecidos oficialmente pelo Decreto Federal 727. Apesar de não existir cursos formais na área contábil, constatou-se que 12 profissionais atuavam como guarda-livros.

Ainda no final do século XIX surge a obra impressa de Antônio Soares da Costa, intitulada Curso de Escrituração Mercantil, publicada em 1897 e citada no jornal Gazeta Comercial e Financeira em 24 de julho de 1897.

Quadro 01 – Resumo da evolução da profissão e da educação contábil no Brasil até o final do século XIX

Segundo Coelho e Lins (2010, p. 159),

no ano de 1931 foi criado o Ministério da Educação e Saúde Pública, instituiu-se o Curso de Contabilidade, que tinha em seu início a duração de três anos e formava o chamado “perito contador”. A conclusão de dois anos do referido curso, concedia ao seu concluinte, o título de guarda-livros.

Os autores afirmam que o Governo Federal aprovou decretos como a Reforma Francisco Campos, que organizou o ensino secundário e as universidades brasileiras. O Conselho Nacional de Educação e os Conselhos Estaduais foram criados pelo Decreto 19.850 de 11 de abril de 1931, com funcionamento a partir de 1934. O Decreto 19.851 de 11 de abril de 1931 instituiu o Estatuto das Universidades Brasileiras, dispõe sobre a organização do ensino superior no Brasil que adota o regime universitário; Decreto 19.852 de 11 de abril de 1931 versa sobre a estrutura organizacional da Universidade do Rio de Janeiro; Decreto 19.890, de 18 de abril de 1931, se refere à estrutura do ensino secundário; decreto 20.158 de 30 de julho de 1931 propõe estruturar o ensino comercial que regulamenta a atividade profissional do contador e dá outras providências.

Após o golpe militar articulado por Getúlio Vargas, em 1937, uma nova constituição é instituída no país. Em 1940, o governo sanciona o Decreto-lei 2.627, criando a primeira Lei das Sociedades por Ações. No entanto, somente em 1945, por meio da Lei 7.988, foi constituído o curso de Ciências Contábeis e Atuariais, com duração de quatro anos. Em 1951, por meio da Lei 1.401, o curso de Ciências Contábeis e Atuariais é desdobrado, tornando-se dois cursos distintos. O acadêmico de Ciências Contábeis tinha que concluir 15 disciplinas da estrutura curricular prevista na Lei 7.988/45 para obter o título de Bacharel em Ciências Contábeis (Coelho; Lins, 2010, p. 159).

Dessa forma, o Ensino Comercial foi modificado e ajustado na mesma época em que o ensino superior de contabilidade foi estruturado. O Ensino Comercial, antigo guarda-livros, apresentou na época nova grade curricular composta por um grupo de disciplinas de cultura geral e outras com aspectos técnicos inerentes à profissão (Coelho; Lins, 2010).

Segundo Romanelli (2002), a Reforma do Ensino Comercial estrutura os cursos da seguinte forma: Cursos Médios 1º ciclo – Curso Propedêutico, duração de 3 anos; Curso de Auxiliar de Comércio, duração de 2 anos; 2º ciclo – Curso Técnico de Secretário, duração de 1 ano; Guarda-livros, duração de 2 anos; Administrador-vendedor, duração de 2 anos; Atuário, duração de 03 anos; Perito Contador, duração de 3 anos. Em Curso Superior, estabeleceu-se o Curso Superior de Finanças, com duração de 3 anos. Apenas os cursos denominados de Atuário e Perito Contador proporcionavam ingresso ao ensino superior de finanças, sendo o Curso Auxiliar de Comércio um ensino profissionalizante de 1º ciclo, como os demais do 2º ciclo, de carácter terminal.

Uma das críticas à reforma do ensino comercial e ao ensino secundário está na falta de articulação do ensino médio profissional com o ensino primário, além do Curso de Administrador-vendedor não dar acesso ao ensino superior. Romanelli (2002) considera que a reforma do ensino comercial tratou de organização de um sistema fechado, sem articulação com os demais ramos do ensino, terminal em alguns casos, em ambos os ciclos, e com um único acesso à educação de nível superior (Romanelli, 2002).

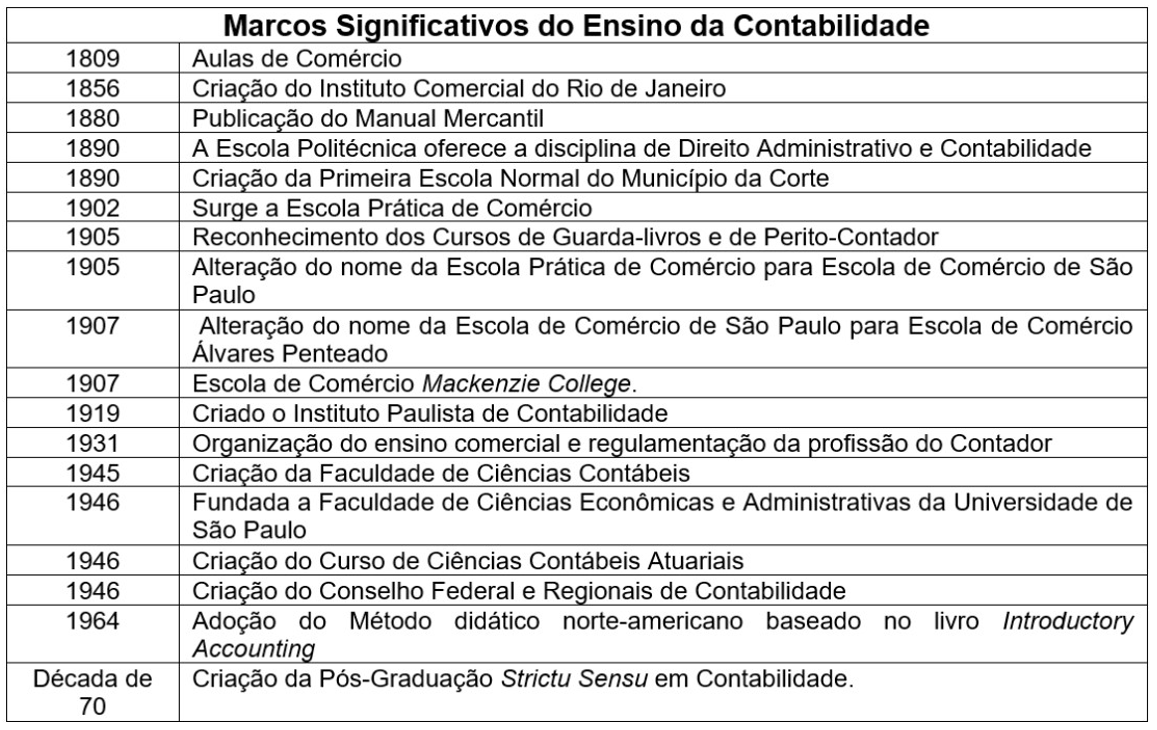

Dois acontecimentos importantes na esfera do ensino da Contabilidade ocorreram no ano de 1946, mais especificamente em 26 de janeiro. Nesta data, deu-se a criação da fundação da Faculdade de Ciências Econômicas e Administrativas da Universidade de São Paulo, local que foi instituído o curso de Ciências Contábeis e Atuariais. Alguns egressos da Álvares Penteado participaram do projeto, como Francisco D’Auria. Com a criação desta faculdade, a Contabilidade ganhou um centro de pesquisa eminentemente nacional. O segundo acontecimento, neste mesmo ano, foi a criação do Conselho Federal e dos Conselhos Regionais de Contabilidade por meio do Decreto de Lei nº 9.295, de 27 de maio de 1946 (Schmidt, 2000).

Esta primeira fase de desenvolvimento da Contabilidade, sob a ótica de Schmidt (2000), foi marcada pela intervenção da legislação nos procedimentos contábeis e pela influência da doutrina da escola europeia.

Segundo Schmidt (2000), a segunda fase do desenvolvimento contábil iniciou em 1964, ano em que, de acordo com (Iudícibus, 1996 apud Schmidt, 2000), mudou a orientação didática do ensino da Contabilidade Geral. O Professor Boucinhas destacou-se nesta mudança de procedimentos, adotando, a partir desta data, o método didático norte-americano, baseado no livro Introductory Accounting, Contabilidade Introdutória, de Finney & Miller (Finney; Miller, 1980). Ressalta-se que esse método continua sendo usado no ensino da Contabilidade na atualidade.

Em continuação a esta pesquisa, também são explorados os ensinamentos de Peleias et al. (2007). Os autores registram em seus estudos que a evolução da Contabilidade no Brasil iniciou no século XIX com as Aulas de Comércio e do Instituto Comercial do Rio de Janeiro. No século XX foram implementados no Brasil o ensino comercial, os cursos profissionalizantes, e na década de 70, a constituição do ensino superior e, a pós-graduação stricto sensu em Contabilidade.

Quadro 2 – Marcos significativos do ensino da Contabilidade

O quadro apresenta em ordem cronológica os marcos do ensino da Contabilidade. Constata-se um grande avanço no ensino contábil desde as aulas de comércio até os dias atuais com os cursos de Graduação e Pós-Graduação lato e stricto sensu ofertados pelas Instituições de Ensino Superior. Observou-se, também, na pesquisa o quanto esta ciência evoluiu desde o Código Comercial até a mudança da Lei 6.404/76, das Sociedades Anônimas, por meio das Leis 11.638/07 e 11.941/2009, além do Comitê de Pronunciamentos Contábeis (CPC) que revolucionou os conceitos da Contabilidade. Ressalta-se ainda que a Lei 5.692 de 11 de agosto de 1971 estabeleceu as Diretrizes e Bases para a educação de 1º e 2º graus, e as diretrizes e bases da educação nacional, são estabelecidas pela Lei 9.394 de 20 de dezembro de 1996.

3. UNIVERSIDADE ESTADUAL DE GOIÁS – UEG

No intuito de contextualizar e conhecer as características do Curso de Ciências Contábeis se faz necessário um breve relato da história da Universidade Estadual de Goiás – UEG, desde a criação até o momento. Para tanto, foram verificados documentos oficiais legais institucionais, bem como, ao portal da UEG, espaço que mantém o registro, em formato de memorial, aspectos legais, fotos, acontecimentos e desdobramentos como histórico da Facea Uniana, UnUCSEH/UEG, seus dirigentes e entrevistas com professores, ex-diretor e servidor (Memorial Facea Uniana, 2011).

Desse modo, em 5 de julho de 1961, foi sancionada a Lei Estadual n.º 3.430 e criada a Unidade Universitária de Ciências Socioeconômicas e Humanas – UnUCSEH. Esse ato originou a criação do primeiro curso de graduação em Ciências Econômicas e a Faculdade de Ciências Econômicas de Anápolis – FACEA. Assim, no ano de 1984, iniciou-se a oferta dos cursos de Administração e Ciências Contábeis, e, em 1986, os de Licenciatura Plena em Geografia, História, Letras, Ciências – Licenciatura de 1º Grau e o de Tecnologia em Processamentos de Dados.

A Lei Estadual n.º 3.355, de 9 de fevereiro de 1990 modifica o status da Faculdade de Ciências Econômicas de Anápolis (FACEA) na Universidade Estadual de Anápolis (UNIANA). Naquela época, a UNIANA oferecia um total de 11 cursos, organizados em uma estrutura acadêmica composta por três Centros de Ciências Humanas e Letras e o de Ciências Socioeconômicas. Os Departamentos de Administração, Ciências Contábeis e Ciências Econômicas estavam vinculados ao CCSE – Centro de Ciências Socioeconômicas (Memorial Facea Uniana, 2011).

Em 2014, atendendo a Resolução CsU 52 de 7 de agosto (alterada para Resolução – CsU n.682/2014), que estabelece novas regras para o direcionamento de todos os cursos, a Universidade Estadual de Anápolis, então, UNIANA, passou, a denominar-se Campus, extinguindo o termo UnUCSEH (Unidade Universitária de Ciências Socioeconômicas e Humanas), tornando-se Ciências Socioeconômicas e Humanas – CCSEH. Em 2021/1 é elaborada uma nova matriz contemplando as mudanças, em especial, a matriz unificada para todo o curso de Ciências Contábeis da Universidade Estadual de Goiás e atendendo às questões da curricularização da extensão.

De acordo com o PPC de Ciências Contábeis (2016, p.10) na década de 1980 é promulgada a Lei Estadual n. 10.018, de 22 de maio de 1986 e, com isso, desencadeou-se a autorização para criar-se a Universidade Estadual de Anápolis. A partir disso, em 1990, a lei foi normatizada pelo Decreto Estadual n. 3.355, de 9 de fevereiro de 1990, instituindo a Fundação Universidade Estadual de Anápolis, com objetivo de instalar e realizar a manutenção da instituição integrando a FACEA à sua estrutura.

Com a aprovação da Lei de Diretrizes e Bases n.º 9.394, datada de 20 de dezembro de 1996, a educação superior em Goiás alinhou-se às políticas educacionais do país, experimentando mudanças significativas e uma expansão considerável, conforme indicado no Projeto Pedagógico do Curso de Ciências Contábeis (2016, p.10). Atualmente, a Universidade Estadual de Goiás (UEG) tem sua sede no município de Anápolis (GO) e abrange oito regiões do estado, por meio de Câmpus, Unidades Universitárias (UnU) presenciais e Polos de Educação a Distância (EaD). A presença acadêmica da UEG alcança todas as microrregiões de Goiás, delimitadas pelo Instituto Brasileiro de Geografia e Estatística (IBGE, 2024). A instituição desempenha um papel estratégico na interiorização do acesso, das condições, dos processos e dos resultados da educação superior pública, além de que “proporciona aos estudantes um potencial significativo de empregabilidade, abrindo portas para uma ampla gama de oportunidades de carreira, tanto no setor privado como no setor público”, conforme destacado no Projeto Pedagógico Unificado do Curso de Bacharelado em Ciências Contábeis (2023, p. 7).

Conforme o Projeto Pedagógico Unificado do Curso de Bacharelado em Ciências Contábeis de 2023, atualmente, o Campus de Ciências Socioeconômicas e Humanas/CCSEH, para dar sustentação aos seus Cursos de Graduação, conta com um acervo de 22.000 títulos em sua biblioteca, 02 laboratórios de informática, 17 laboratórios específicos, conta, ainda, com 01 sala de assistência odontológica, 01 sala de acompanhamento psicológico, 01 área de alimentação, 01 auditório e 01 ginásio.

Em dezembro de 2011, foi ratificada a criação do curso de Mestrado Acadêmico pelo Centro de Ciências Socioeconômicas e Humanas da Universidade Estadual de Goiás (CCSEH/UEG) Educação, Linguagem e Tecnologias. Este programa, de natureza interdisciplinar, conforme descrito no PPGIELT, objetivos e perfil do egresso, têm como missão “formar docentes e pesquisadores nos âmbitos da Educação e dos Estudos da Linguagem como áreas interdisciplinares, atentos às inovações epistemológicas e tecnológicas e capazes de contribuir com a transformação social, para atuar em diferentes contextos educacionais de Goiás e região Centro-Oeste, em sintonia com as demandas da contemporaneidade” (PPGIELT – Programa de Pós-graduação Interdisciplinar em Educação, Linguagem e Tecnologia, 2024). No ano subsequente, em 2012, foi aprovado o Aplicativo para Propostas de Cursos Novos da Capes, Territórios e Expressões Culturais no Cerrado / UEG, Ficha de Recomendação – APCN, com número de solicitação 7663, o Mestrado em Territórios e Expressões Culturais no Cerrado que se destaca por sua abordagem interdisciplinar na investigação do bioma do Cerrado.

Por conseguinte, no ano de 2015, dando continuidade ao programa de pós-graduações foram autorizados pela Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (Capes), o Curso de Doutorado de Recursos Naturais do Cerrado – RENAC, processo nº 754/2015 (PPG Recursos Naturais do Cerrado, 2024).

Dados disponíveis no portal institucional da UEG mostram que, atualmente, estão sendo ofertados 42 cursos presenciais em 41 localidades, totalizando 12.154 matriculados ativos, portanto, no ano de 2023, nas modalidades presencial e a distância, cursos de bacharelado, licenciatura, tecnólogos, bacharelado e licenciatura contam com 12.520 matriculados ativos.

O artigo 3º do estatuto da Universidade Estadual de Goiás – UEG, homologado pelo decreto Nº 9.593 de 17 de janeiro de 2020, Capítulo II, dos princípios e objetivos (2020, p. 2), registra que a missão institucional tem como princípios o “respeito à liberdade de pensamento e de expressão, sem discriminação de qualquer natureza, universalidade do conhecimento, igualdade de oportunidade de acesso às atividades de ensino, pesquisa e extensão, além de participação e permanência nelas, pluralidade ideológica e acadêmica, entre outros”. Dessa maneira, a instituição oferta pós-graduações em várias localidades como Morrinhos, Campus Central, Aparecida de Goiânia e outros municípios, contribuindo, assim, para o cumprimento da sua missão institucional.

A Lei nº 21.792, de 16 de fevereiro de 2023, que estabelece a organização administrativa básica do Poder Executivo e dá outras providências, trata das competências da UEG, dispostas no artigo 69. À UEG competem: i. a formulação e a execução da política estadual de educação de nível superior no âmbito de sua área de atuação; ii: a formação, a qualificação e a capacitação de profissionais nas áreas de abrangência de ensino, pesquisa e extensão universitárias; e iii: a realização de processos seletivos para acesso ao seu quadro discente na sua área de atuação.

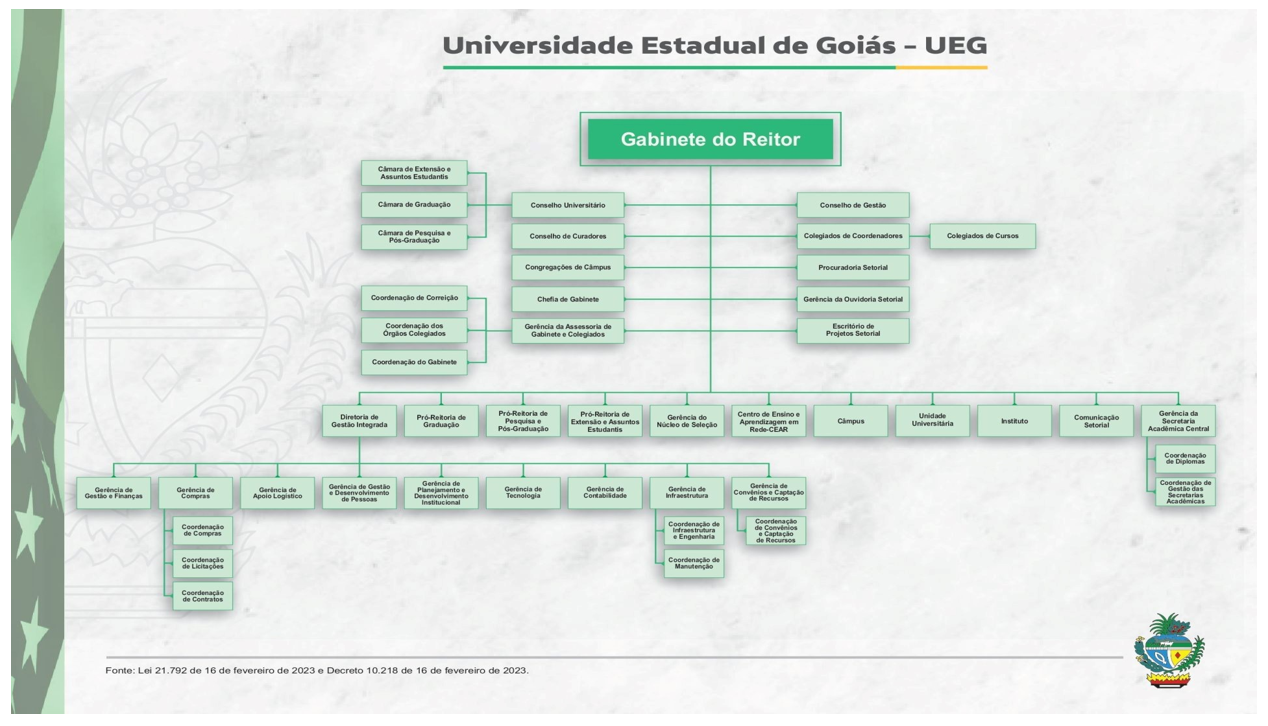

Em síntese, a UEG conta em sua estrutura com as seguintes Pró-Reitorias: Pró-Reitoria de Graduação (PrG), Pró-Reitoria de Extensão e Assuntos do Estudante e Pró-Reitoria de Pesquisa e Pós-Graduação. Ainda no mesmo nível hierárquico, encontram-se Diretoria de Gestão Integrada, Gerência de Núcleo de Seleção, Centro de Ensino e Aprendizagem em Rede – CEAR, Câmpus, Unidade Universitária, Instituto, Comunicação Setorial, Gerência de Secretaria Acadêmica Central.

No âmbito da Reitoria encontram-se ligados os Conselhos Universitários, aos quais estão subordinados às Câmaras de Extensão e Assuntos Estudantis, Graduação, Pesquisa e Pós-Graduação, Conselhos Curadores, Congregações de Campus, Chefia de Gabinete, Gerência de Assessoria de Gabinete e Colegiados.

Abaixo se retrata-se a atual estrutura organizacional da Universidade Estadual de Goiás.

Figura 01: Estrutura organizacional da UEG

4. CURSO DE CIÊNCIAS CONTÁBEIS DA UEG

Situada próxima a Brasília, capital federal, e de Goiânia, capital do estado de Goiás, Anápolis compõe o principal eixo da economia do Centro Oeste brasileiro. De acordo com Camargo (2013), “a cidade de Anápolis acompanhou o crescimento e desenvolvimento e reestruturação produtiva que acontecia ao seu redor, desde a inauguração do seu distrito agroindustrial (DAIA), em que saí de entreposto comercial (devido à localização) e passa à condição de polo industrial do estado”.

Além do avanço devido ao polo industrial, Anápolis conta ainda com a Ferrovia Norte-Sul, contribuindo para que a cidade seja uma promissora localidade para o desenvolvimento econômico.

Em um contexto de variados investimentos econômicos, o cenário para o bacharel em Ciências Contábeis é propício, uma vez que o contador é fundamental para a estrutura básica de qualquer empresa ou organização, sejam elas públicas ou privadas. Assim, formar contadores competentes, que contribuam efetivamente para a sociedade na qual exerçam sua profissão com ética e responsabilidade, conhecimentos, habilidades e valores profissionais, bem como de capacidade de análise crítica, suficiente para o exercício profissional e ao aprendizado contínuo, com a conseguinte adaptação às mudanças que venham a ocorrer durante suas vidas profissionais são pressupostos registrados no Projeto Pedagógico Unificado do Curso de Bacharelado em Ciências Contábeis de 2023.

Diante a esse cenário, foi concedida a autorização para a operacionalização do Curso de Bacharelado em Ciências Contábeis pela Universidade Estadual de Goiás, conforme estabelecido pela Resolução CNE/CES nº 10, datada de 16 de dezembro de 2004. Essa resolução define as Diretrizes Curriculares Nacionais para o Curso de Graduação em Ciências Contábeis na modalidade bacharelado. Além disso, foram seguidas as orientações contidas na Instrução Normativa n. 12/2021 da Universidade Estadual de Goiás (UEG); no Decreto n. 5.626, datado de 22 de dezembro de 2005; e na Resolução CONAES, de 01 de junho de 2010, com o objetivo de obter a autorização e reconhecimento do curso junto ao Conselho Estadual de Educação.

O curso é ofertado na modalidade bacharelado, com integralização da matriz em oito semestres, vinculado ao Instituto Acadêmico de Ciências Sociais Aplicadas – IACSA (PPC Ciências Contábeis, 2023, p.25), objetivando formar bacharéis preparados para o mercado de trabalho local e nacional, de forma a serem cidadãos ativos e profissionais aptos a interagir de modo crítico e contribuir para a mudança da realidade socioeconômica em que estão inseridos (PPC Ciências Contábeis, 2023, p.6).

A Universidade Estadual de Goiás (UEG) está convicta de que a formação de bacharéis em Ciências Contábeis pela instituição desempenha um papel fundamental no fortalecimento da economia da sociedade goiana. Essa formação propicia avanços significativos na gestão econômica, uma vez que os profissionais formados pela UEG são orientados a investirem de maneira eficaz na administração dos recursos financeiros, patrimoniais e humanos das instituições. Além disso, a contribuição se estende ao âmbito social, pois a atuação desses profissionais é crucial para fomentar princípios como transparência, responsabilidade e confiabilidade, impulsionando o desenvolvimento de uma sociedade mais justa e sustentável.

O Projeto Pedagógico do Curso prevê que o perfil do egresso desenvolva habilidades e competências definidas de acordo com as Diretrizes Curriculares Nacionais aplicadas ao curso, destacando conforme a seguir: a) Conhecimento técnico-científico, b) Visão crítica e analítica, c) Atitude ética e responsável, d) Visão sistêmica e interdisciplinar, e) Habilidade de comunicação e f) Postura empreendedora e inovadora (PPC Ciências Contábeis, 2023, p.8).

O Projeto Pedagógico Unificado do Curso de Bacharelado em Ciências Contábeis de 2023, no que diz respeito à estratégia de flexibilização curricular, registra a importância de estabelecer articulação entre a teoria e prática por meio de disciplinas teóricas ministradas em sala de aula, complementadas pela prática em laboratórios especializados e pelo estágio supervisionado. Assim sendo, a flexibilização curricular garante ao estudante cursar, em cada semestre letivo, disciplinas adicionais obrigatórias na matriz curricular, permitindo, assim, aprofundar sua formação de acordo com os seus interesses por meio das disciplinas de núcleo livre, com a obrigatoriedade de integralização de 12 (doze) créditos com conteúdos que abranjam outras áreas de formação além das propostas na matriz curricular do curso.

A integralização entre teoria e prática está estabelecida nas Resoluções CsU n. 1.103/2023 e CsA n. 1.060/2022 e, essa abordagem, permite que os estudantes ampliem seus conhecimentos em disciplinas que estejam alinhadas com seus objetivos e aspirações acadêmicas (PPC Ciências Contábeis, 2023, p.13).

No que diz respeito ao ensino, extensão e pesquisa, no curso de Bacharelado em Ciências Contábeis, o processo de ensino-aprendizagem ocorre em conformidade com as diretrizes curriculares nacionais, e, por meio de ações pedagógicas ao longo do curso, os discentes são estimulados a produzir novos conhecimentos, a partir de processos investigativos que atendam às necessidades sociais, culturais, econômicas, tecnológicas e científicas pertinentes ao campo de atuação do curso (PPC Ciências Contábeis, 2023, p.14).

A Portaria MEC n. 2.117/2019, art. 2º dispõe que “as IES poderão introduzir a oferta de carga horária na modalidade de EaD na organização pedagógica e curricular de seus cursos de graduação presenciais, até o limite de 40% da carga horária total do curso”. Nesse sentido, a semipresencialidade em cursos de graduação presenciais ocorre através do PEAR – Programa de Ensino e Aprendizagem em Rede, regulamentada na Universidade Estadual de Goiás (UEG) pela resolução CsU N. 1185, de 27 de junho de 2024 que institui o Programa de Ensino e Aprendizagem em Rede (PEAR), no âmbito dos cursos de graduação da Universidade Estadual de Goiás. É importante ressaltar que a flexibilidade das disciplinas ofertadas na modalidade semipresencial deve ser diferencial para o curso, permitindo a mobilidade dos acadêmicos dentro do campus. Desse modo, o Centro de Ensino e Aprendizagem em Rede (CEAR) é o responsável pela oferta das disciplinas que inclui a inserção de conteúdos desenvolvidos nas disciplinas, como material textual, atividades, debates, fóruns, entre outros, bem como a verificação presencial da aprendizagem. Ao final da disciplina, ocorre a migração do sistema Moodle para o sistema Fênix, no qual são transportadas as informações de frequências e notas dos estudantes.

O Estágio no curso de Bacharelado em Ciências Contábeis estabelece articulação entre teoria e prática, segue as determinações previstas na legislação federal, nas Diretrizes Curriculares Nacionais (DCN), na Resolução CsA n. 854/2015, e na Resolução CsU n. 1.074/2022, regulamento geral de estágio dos cursos de graduação no âmbito da Universidade Estadual de Goiás e está integrado aos demais componentes do curso.

De acordo com o Projeto Pedagógico Unificado do Curso de Bacharelado em Ciências Contábeis de 2023, o Regulamento do Estágio no Curso (RAC), aprovado pelo Colegiado do Curso, estabelece tanto as diretrizes para a realização do Estágio obrigatório, quanto do Estágio não obrigatório. Além disso, o RAC define: (i) as responsabilidades das partes integrantes do Estágio; (ii) a documentação necessária para a realização do Estágio; (iii) o processo de supervisão, orientação e avaliação do Estágio; e (iv) o processo de operacionalização e realização do Estágio (PPC Ciências Contábeis, 2023, p.21).

Outro passo importante na integralização da matriz curricular do Curso de Bacharelado em Ciências Contábeis na UEG é o Trabalho de Curso (TC) ou Trabalho de Conclusão de Curso (TCC), pois é “uma atividade acadêmica que envolve a sistematização, o registro e a apresentação de conhecimentos didáticos, pedagógicos, científicos, culturais, tecnológicos e de inovação, relacionados ao objeto de estudo pertinente à área de formação do curso” (PPC Ciências Contábeis, 2023, p.21).

A gestão acadêmica colegiada do curso tem o pressuposto democrático e é realizada por colegiado no Câmpus/Unidade, de natureza consultiva e deliberativa, para todos os assuntos acadêmicos, com reuniões semestrais e, extraordinariamente, quando necessário. De acordo com o Projeto Pedagógico Unificado do Curso de Bacharelado em Ciências Contábeis (2023, p. 69) “todas as atividades desenvolvidas no planejamento e nas orientações do colegiado sobre as atividades de ensino-aprendizagem são conduzidas e supervisionadas pelo Coordenador Setorial do Curso e acompanhadas pela coordenação pedagógica e coordenação de cada Campus/Unidade”.

Ressalta-se que, conforme descrito no Memorial Facea Uniana, Histórico da UnUCSEH, “a criação dos institutos acadêmicos, possibilitou meios para discussão acadêmica em áreas específicas na Universidade, de forma que os câmpus e unidades universitárias tratem apenas de questões de gestão regional, deixando as questões de cunho acadêmico para os institutos” (Memorial Facea Uniana, 2011). A Coordenação de Curso “é a instância acadêmica com funções pedagógicas e atividades de gestão referentes a cada curso e tem a atribuição de executar suas diretrizes curriculares, ouvido seus respectivos Colegiados” (Universidade Estadual de Goiás, 2020). As atividades administrativas do coordenador de curso compreendem o auxílio aos âmbitos das coordenações: setorial, pedagógicas, assessores pedagógicos, do coordenador de campus e/ou do coordenador local da unidade universitária.

Ainda sobre a gestão acadêmica colegiada do curso, o Núcleo Docente Estruturante – NDE funciona como propositivo de ações que possam convergir em melhores condições de ensino aprendizagem do curso, é a instância superior o qual se reúne sempre por coordenação do Instituto de Ciências Sociais e Aplicadas, através da coordenação de curso de Ciências Contábeis.

5. CONSIDERAÇÕES FINAIS

No estudo realizado foi abordada a história e evolução da contabilidade desde tempos antigos, explorando-a como um recurso para destacar não apenas seu passado, mas também a significativa importância que desempenhou em diferentes épocas e momentos da história humana. O trabalho apresentou uma análise dos aspectos da profissão contábil e do ensino superior no Brasil, destacando a evolução histórica e a cronologia dos eventos. Além disso, foram expostas informações sobre eventos relevantes que influenciaram a expansão e desenvolvimento da contabilidade, tanto em suas vertentes teóricas quanto práticas, considerando o contexto econômico, político e social.

Apresentando as exigências de Anápolis e do importante ‘eixo regional’ que compreende Brasília – Goiânia – Anápolis, o Curso de Ciências Contábeis da Universidade Estadual de Goiás foi se qualificando no ensino teórico e na prática, daí a criação e instalação de laboratórios que contribuíssem para as práticas contábeis e seus desdobramentos e parcerias, de modo a corresponder às novas exigências e condições do mercado. Destaca-se, a estrutura organizacional e a disseminação do curso em outros municípios, não somente o campus universitário. Portanto, formar profissionais para o exercício da área contábil com excelência para atuar no mercado de trabalho nos diferentes campos da profissão, independentemente do segmento ou porte empresarial, tem sido uma busca contínua do curso.

O corpo docente do Curso de Bacharelado em Ciências Contábeis da Universidade Estadual de Goiás é composto por especialistas, mestres e doutores que visam contribuir para que a comunidade dos municípios de Anápolis, Aparecida de Goiânia, Jaraguá, Morrinhos e Uruaçu, locais que são ofertadas turmas no momento, se apropriem dos conhecimentos advindos da sua formação e os egressos possam ocupar os espaços de trabalho e desenvolver suas atividades com propriedade.

REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DE MANTENEDORA DE ENSINO SUPERIOR – ABMES. Portaria 2.117 de 06 de dezembro de 2019. Dispõe sobre a oferta de carga horária na modalidade de Ensino a Distância – EaD em cursos de graduação presenciais ofertados por Instituições de Educação Superior – IES pertencentes ao Sistema Federal de Ensino. Disponível em: https://abmes.org.br/arquivos/legislacoes/Portaria-mec-2117-2019-12-06.pdf. Acesso em: 11 jul. 2024.

BATISTA, H. R. Técnico em Contabilidade: Prerrogativa Profissional. 2009. Disponível em: https://www.contabeis.com.br/noticias/853/tecnico-em-contabilidade-prerrogativa-prof issional/ Acesso em: 05 out. 2019.

BRASIL. Carta Régia de 16 de julho de 1679. Criação da casa dos contos. Disponível em: http://memoria.bn.br/pdf/094536/per094536_1928_00006.pdf. Acesso em: 6 set. 2019.

______. Conselho Nacional de Educação Câmara de Educação. Resolução CNE/CES 10, DE 16 de dezembro de 2004. Institui as Diretrizes Curriculares Nacionais para o Curso de Graduação em Ciências Contábeis, bacharelado, e dá outras providências. Disponível em: http://portal.mec.gov.br/cne/arquivos/pdf/rces10_04.pdf. Acesso em: 8 nov. 2023.

______. Decreto Imperial nº 4.475, de 18 de fevereiro de 1870. Aprova os Estatutos da Associação dos Guarda-Livros, estabelecida na Corte. Coleção de Leis do Império do Brasil. Brasília, Câmara dos Deputados. Disponível em https://www2.camara.leg.br/legin/fed/decret/1824-1899/decreto-4475-18-fevereiro-18 70-552838-publicacaooriginal-70394-pe.html. Acesso em: 20 ago. 2019.

______. Decreto 456 de 23 de julho de 1846. Manda executar o regulamento da Aula do comércio da Cidade do Rio de Janeiro. Brasília, Câmara dos Deputados. Disponível em: https://www2.camara.leg.br/legin/fed/decret/1824-1899/decreto-456-6-julho-1846-56 0426-publicacaooriginal-83232-pe.html. Acesso em: 20 ago. 2019.

______. Decreto Lei 9.295 de 27 de maio de 1946. Cria o Conselho Federal de Contabilidade, define as atribuições do Contador e do Guarda-livros, e dá outras providências. Brasília Planalto. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/del9295.htm. Acesso em: 06 set. 2019.

______. Decreto 8.191, de 20 de novembro de 1945. Disposições relativas ao curso comercial básico e a seus atuais alunos da terceira e quartas séries. Disponível em: https://www2.camara.leg.br/legin/fed/declei/1940-1949/decreto-lei-8191-20-novembr o-1945-449975-publicacaooriginal-1-pe.html. Acesso em: 14 out. 2019.

______. Decreto nº 727, de 8 de dezembro de 1900 – Reconhece como de caracter official os diplomas conferidos pelas Escolas Polytechnica de S. Paulo e de Engenharia de Porto Alegre. Câmara dos Deputados. Disponível em: https://www2.camara.leg.br/legin/fed/decret/1900-1909/decreto-727-8-dezembro-190 585367-republicacao-108379-pl.html. Acesso em: 27 set. 2019.

______. Decreto Nº 1.339, DE 9 DE JANEIRO DE 1905 – Declara instituição de utilidade pública a Academia de Commercio do Rio de Janeiro, reconhece os diplomas por ela conferidos, como de caracter official; e dá outras providencias. Câmara dos Deputados. Disponível em: https://www2.camara.leg.br/legin/fed/decret/1900-1909/decreto-1339-9-janeiro-1905612623-publicacaooriginal-135659-pl.html. Acesso em: 28 set. 2019.

______. Decreto nº 20.158, de 30 de junho de 1931. Organiza o ensino comercial, regulamenta a profissão de contador e dá outras providências. Câmara dos Deputados. Disponível em: https://www2.camara.leg.br/legin/fed/decret/1930-1939/decreto-20158-30-junho-193 1-536778-republicacao-81246-pe.html. Acesso em: 28 set. 2019.

______. Decreto nº 19.850, de 11 de abril de 1931 – CREA o Conselho Nacional de Educação. Câmara dos Deputados. Disponível em: https://www2.camara.leg.br/legin/fed/decret/1930-1939/decreto-19850-11-abril-1931515692-publicacaooriginal-1-pe.html. Acesso em: 28 set. 2019.

______. Decreto nº 19.851, de 11 de abril de 1931. Dispõe que o ensino superior no Brasil obedecerá, de preferência, ao systema universitário. Câmara dos Deputados. Disponível em: https://www2.camara.leg.br/legin/fed/decret/1930-1939/decreto-19851-11-abril-1931505837-publicacaooriginal-1-pe.html. Acesso em: 28 set. 2019.

______. Decreto nº 19.852, de 11 de abril de 1931. Dispõe sobre a organização da Universidade do Rio de Janeiro. Câmara dos Deputados. Disponível em: https://www2.camara.leg.br/legin/fed/decret/1930-1939/decreto-19852-11-abril-1931510363-republicacao-85622-pe.html. Acesso em: 28 set. 2019.

______. Decreto nº 19.890, de 18 de abril de 1931. Dispõe sobre a organização do ensino secundário. Câmara dos Deputados. Disponível em: https://www2.camara.leg.br/legin/fed/decret/1930-1939/decreto-19890-18-abril-1931504631-publicacaooriginal-141245-pe.html. Acesso em: 28 set. 2019.

______. Decreto nº 5.626 de 22 de dezembro de 2005. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2004-2006/2005/decreto/d5626.htm. Acesso em: 11 jul. 2024.

______. Decreto Lei Nº 7.988, de 22 setembro de 1945. Dispõe sobre o ensino superior de ciências econômicas e de ciências contábeis e atuariais. Disponível em: https://www2.camara.leg.br/legin/fed/declei/1940-1949/decreto-lei-7988-22-setembro -1945-417334-publicacaooriginal-1-pe.html. Acesso em: 28 set. 2019.

______. Decreto Lei N.º 9.295, de 27 de maio de 1946. Cria o Conselho Federal de Contabilidade, define as atribuições do Contador e do Guarda-livros, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/Decreto-Lei/Del9295.htm>. Acesso em: 09 ago. 2019.

______. Decreto lei nº 2.627, de 26 de setembro de 1940. Dispõe sobre as sociedades por ações. Presidência da República Casa Civil. Disponível em: http://www.planalto.gov.br/ccivil_03/Decreto-Lei/Del2627.htm. Acesso em: 26 set. 2019

______. INCM. Alvará de 24 de dezembro de 1768. Obrigatoriedade da escrituração. INCM. Disponível em: https://www.incm.pt/portal/incm_hin.jsp. Acesso em: 06 set. 2019.

______. Instituto Nacional de Estudos e Pesquisas – INEP. 2021. Disponível em: https://download.inep.gov.br/educacao_superior/censo_superior/documentos/2021/a presentacao_censo_da_educacao_superior_2021.pdf. Acesso em: 2 jul. 2024.

______. Lei 556 de 25 de junho de 1850. Promulgação do Código Comercial Brasileiro. Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/LIM/LIM556.htm. Acesso em: 8 nov. 2023.

______. Lei 5.692 de 11 de agosto de 1971. Fixa Diretrizes e Bases para o ensino de 1° e 2º graus, e dá outras providências. Brasília Câmara dos Deputados. Disponível em: https://www2.camara.leg.br/legin/fed/lei/1970-1979/lei-5692-11-agosto-1971-357752publicacaooriginal-1-pl.html. Acesso em: 8 nov. 2023.

______. Lei 9.394 de 20 de dezembro de 1996. Estabelece as diretrizes e bases da educação nacional. Portal MEC. Disponível em: http://portal.mec.gov.br/sesu/arquivos/pdf/lei9394.pdf. Acesso em: 8 nov. 2023.

______. Lei 11.638 de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Presidência da República. Casa Civil Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm. Acesso em: 8 nov. 2023.

______. Lei nº 11.941, de 27 de maio de 2009. Altera a legislação tributária federal relativa ao parcelamento ordinário de débitos tributários; concede remissão nos casos em que especifica; institui regime tributário de transição entre outros. Presidência da República Casa Civil. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2009/lei/l11941.htm. Acesso em: 26 set. 2019.

______. Lei no 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Presidência da República Casa Civil. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6404compilada.htm. Acesso em: 26 set. 2019.

______. Lei 1.401, de 31 de julho de 1951. Inclui, no curso de ciências econômicas, a cadeira de História Econômica Geral e do Brasil, e desdobra o curso de ciências contábeis e atuariais. Câmara dos Deputados. Disponível em: https://www.camara.leg.br/legin/fed/lei/1950-1959/lei-1401-31-julho-1951-375767-publicacaoorigi nal-1-pl.html. Acesso em: 28 set. 2019.

______. Lei 12.249, de 14 de junho de 2010. Altera os Decretos-Leis nos 9.295, de 27 de maio de 1946, 1.040, de 21 de outubro de 1969. Disponível em https://cfc.org.br/wp-content/uploads/2015/12/lei_12249.pdf. Acesso em: 05 out. 2019.

______. Lei nº 10.018, de 22 de maio de 1986. Disponível em: https://legisla.casacivil.go.gov.br/api/v2/pesquisa/legislacoes/86615/pdf. Acesso em: 8 nov. 2023.

CAMARGO, Rubia de Pina Luchetti. A Importância do Distrito Agroindustrial de Anápolis (DAIA) no Desenvolvimento e Crescimento da Cidade. Faculdade Católica de Anápolis. 2013. Disponível em: https://catolicadeanapolis.edu.br/revistamagistro/wp-content/uploads/2013/05/A-IMPORTANCIA-DO-DISTRITO-AGROINDUSTRIAL-DE.pdf. Acesso em: 12 jun. 2024.

COELHO, C. U. F. Reflexões sobre o Ensino de Contabilidade: aspectos culturais e metodológicos. Boletim técnico do SENAC – A revista de educação profissional. Rio de Janeiro, v. 33, n.1, jan./abr. 2007. Disponível em http://www.bts.senac.br/index.php/bts/article/view/306/289. Acesso em: 1 jun. 2019.

COELHO, C. U. F.; LINS, L. S. Teoria da Contabilidade: abordagem contextual, histórica e gerencial. São Paulo: Atlas, 2010.

CONAES. Resolução de 17 de junho de 2010. Adicionar local de onde foi retirado e ano de publicação. Disponível em: http://portal.mec.gov.br/index.php?option=com_docman&view=download&alias=6885 resolucao 1-2010 -conae&Itemid=30192. Acesso em: 15 jul. de 2024.

CONSELHO FEDERAL DE CONTABILIDADE – CFC. Vice-Presidência de Registro -Coordenadoria de Registro Profissionais Ativos nos Conselhos Regionais de Contabilidade. 2023. Disponível em: www3.cfc.org.br/spw/crcs/ConselhoRegionalAtivo.aspx. Acesso em: 05 mai. 2023.

ESTADO DE GOIÁS. Secretaria de Estado da Casa Civil. LEI Nº 3.430, DE 05 DE JULHO DE 1961. Cria a Faculdade de Ciências Econômicas e dá outras providências. Disponível em: https://legisla.casacivil.go.gov.br/api/v2/pesquisa/legislacoes/94506/pdf. Acesso em: 8 nov. 2023.

______. Gabinete Civil da Governadoria. Decreto Nº 3.355, de 09 de fevereiro DE 1990. Institui a Fundação Universidade Estadual de Anápolis e dá outras providências. Disponível em: https://legisla.casacivil.go.gov.br/pesquisa_legislacao/64458/decreto-3355. Acesso em: 11 jul. 2024.

______. Instrução Normativa 12 de 2021. Adicionar local de onde foi retirado e ano de publicação. Disponível em: https://cdn.ueg.edu.br/source/pro_reitoria_de_graduacao_26/conteudo/12180/Instruc ao_Normativa_12_2021.pdf. Acesso em: 15 jul. 2024.

______. Mapas das Microrregiões do Estado de Goiás – IBGE. Adicionar local de onde foi retirado e ano de publicação. Disponível em: https://goias.gov.br/imb/mapas-das-microrregioes-de-goias-ibge/. Acesso em: 11 jul. 2024.

FINNEY, H. A.; MILLER, Herbert E. Finney and Miller’s Principles of accounting-introductory. 8ª edição. Nova Jersey, EUA. Prentice Hall,1980.

HENDRIKSEN, E. S.; BREDA, M. F. Van. Teoria da contabilidade: tradução de Antônio Zoratto Sanvicente, ed. – [14a. Reimpr.] – São Paulo: Atlas, 2018.

______. IUDÍCIBUS et al. Introdução à teoria da contabilidade: para graduação. 6. ed. – [2. Reimpr.]. – São Paulo: Atlas, 2018.

______. Contabilidade introdutória. 12. ed. [5ª Reimp.] – São Paulo: Atlas, 2024.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. Colaborador Ricardo Pereira Rios. – 12. ed. [2ª Reimp.]. – São Paulo: Atlas, 2023.

PELEIAS, I. R.; BACCI, J. Pequena Cronologia do Desenvolvimento Contábil no Brasil: Os primeiros pensadores, a padronização contábil e os congressos brasileiros de contabilidade. Revista Administração on line–FECAP, v. 5, n. 3, p. 39-54, 2004.

PELEIAS, et al. Evolução do ensino da contabilidade no Brasil: uma análise histórica. Revista Contabilidade e Finanças. [online]. 2007, v. 18, n. spe, p. 19-32.

REIS, A. J. et al. A história da contabilidade no Brasil. Seminário Estudantil de Produção Acadêmica. 2008. Disponível em: https://revistas.unifacs.br/index.php/sepa/article/view/299. Acesso em: 8 nov. 2023.

ROMANELLI, O. O. História da educação no Brasil (1930/1973). 27.ed. Petrópolis: Editora Vozes, 2002.

ROMANOWSKI, L. R. e PINTO, N. B. Os cursos de ciências contábeis no Brasil. 2015. Disponível em: https://repositorio.ufsc.br/xmlui/bitstream/handle/123456789/182777/OS%20PRIMEI ROS%20%20CURSOS%20SUPERIORES%20%20DE%20CIÊNCIAS%20CONTÁB EIS%20NO%20BRASIL.pdf?sequence=1. Acesso em: 8 nov. 2023.

SCARPIN, J. Conselho Federal de Contabilidade do Rio de Janeiro – RJ. Origem da Profissão. Extraído do Mensário Brasileiro de Contabilidade – Edição de maio/junho de 1998. Disponível em: http://www.crc.org.br/institucional/Origem. Acesso em: 8 nov. 2023.

SCHMIDT, P. História do pensamento contábil. Porto Alegre: Bookman, 2000.

TORZONI-REIS, Marília Freitas de Campos. Metodologia da pesquisa científica. Curitiba: IESDE, 2007.

UNIVERSIDADE ESTADUAL DE GOIÁS – UEG. Decreto Nº 9.593, de 17 de janeiro de 2020. Aprova o Estatuto da Universidade Estadual de Goiás – UEG e dá outras providências. Disponível em: https://legisla.casacivil.go.gov.br/pesquisa_legislacao/72508/decreto-9593. Acesso em: 11 jul. 2024.

______. Aplicativo Para Novos Cursos. Territórios e Expressões Culturais no Cerrado / UEG. Mestrado em Territórios e Expressões Culturais no Cerrado. 2024. Disponível em: https://cdn.ueg.edu.br/arquivos/teccer/conteudoN/1270/PARECER_CAPES_APR0VA CA0_TERRIT0RI0S_E_EXPRESS0ES_CULTURAIS_D0_CERRAD0.pdf. Acesso em 30 jul. 2024.

______. Lei nº 21.792, de 16 de fevereiro DE 2023. Estabelece a organização administrativa básica do Poder Executivo e dá outras providências. Disponível em: https://legisla.casacivil.go.gov.br/pesquisa_legislacao/106749/lei-21792. Acesso em: 6 ago. 2024.

______. Memorial Facea Uniana. 2011. Adicionar ano. Disponível em: https://www.ueg.br/memorialfaceauniana/conteudo/1500_unucseh_ueg#:~:text=Em %201990%2C%20a%20Faculdade%20de,9%20de%20fevereiro%20de%201990. Acesso em: 11 jul. 2024.

______. Projeto Pedagógico Unificado do Curso de Bacharelado em Ciências Contábeis. 2023. Disponível em: https://drive.google.com/drive/folders/137faRQFT5_QKS2ih1hiRfutjf0uE7fAX. Acesso em: 11 jul. 2024.

______. PPC Ciências Contábeis.pdf. 2023. Disponível em: https://drive.google.com/drive/folders/137faRQFT5_QKS2ih1hiRfutjf0uE7fAX. Acesso em 6 ago. 2024.

______. PPG Recursos Naturais do Cerrado. Histórico. 2024. Disponível em: https://www.ueg.br/iacsb/renac/conteudo/14107_historico. Acesso em: 06 ago. 2024.

______. Programa de Pós Graduações Interdisciplinar em Educação, Linguagem e Tecnologias – PPGIELT. 2024. Disponível em: https://www.ueg.br/iael/ppgielt/conteudo/23517_objetivos_e_perfil_do_egresso. Acesso em: 8 ago. 2024.

______.Projeto Pedagógico do Curso de Ciências Contábeis. 2016. Disponível em: https://cdn.ueg.edu.br/source/pro_reitoria_de_graduacao_26/conteudo/11943/32_SE I_5597930.pdf. Acesso em: 8 nov. 2023.

______. Resolução CsA n. 854/2015. Aprova o Regulamento das Diretrizes Básicas para o Estágio Supervisionado dos Cursos de Graduação da Universidade Estadual de Goiás. Disponível em: https://ueg.br/legislacao/referencia/8295. Acesso em: 8 nov. 2023.

______. Resolução CSU n. 1.074, de 30 de novembro de 2022. Aprova o Regulamento Geral de Estágio dos cursos de graduação no âmbito da Universidade Estadual de Goiás. Disponível em: Re1074solucao_CsU__2022_1. Acesso em: 8 nov. 2023.

______. Resolução CsA n.1.060/2022. Aprova o Regulamento das Diretrizes Básicas para a Estrutura Curricular e para as disciplinas de Núcleos Livre, Comum e Modalidade dos cursos de graduação no âmbito da Universidade Estadual de Goiás. Disponível em: https://www.ueg.br/legislacao/referencia/12567. Acesso em: 11 julho. 2024.

______.Resolução CsA n. 1.103/2023. Aprova o Regulamento das Diretrizes Básicas para a Estrutura Curricular e para as disciplinas de Núcleos Livre, Comum e Modalidade dos cursos de graduação no âmbito da Universidade Estadual de Goiás. Disponível em: https://www.ueg.br/legislacao/referencia/12567. Acesso em: 11 julho. 2024.

______. Resolução CsU 52 de 7 de agosto. (alterada para Resolução – CsU n.682/2014). Aprova o Regulamento das Diretrizes Básicas para a Estrutura Curricular dos cursos de graduação da Universidade Estadual de Goiás. Disponível em: https://www.ueg.br/legislacao/exec/consulta_tipo_doc_legislacao/?funcao=lista_tipo_ doc_legislacao&variavel=27&tipo=CsU&ano=2014&origem=&id_origem=9&page=3. Acesso em: 11 jul. 2024.

______. Resolução CsU N. 1185, DE 27 DE JUNHO DE 2024. Institui o Programa de Ensino e Aprendizagem em Rede (PEAR), no âmbito dos cursos de graduação da Universidade Estadual de Goiás, e aprova seu Regulamento. 2024. Disponível em: https://cdn.ueg.edu.br/source/cear_109/conteudo/13159/SEI_GOVERNADORIA__6%20689515__Resolucao_PEAR.pdf. Acesso em: 06 ago. 2024.

[1] Doutoranda em Ciências Contábeis e Administração pela FUCAPE Business School – Vitória-ES (2020). Mestre em Engenharia de Produção com Ênfase em Controle de Gestão pela Universidade Federal de Santa Catarina – UFSC (2003), Especialista em Análise e Auditoria Contábil – PUC-GO (1996), Bacharel em Ciências Contábeis – PUC-GOIÁS (1987) e em Direito (1999) – PUC-GOÁS. ORCID: https://orcid.org/0009-0009-9718-1277. Currículo Lattes: http://lattes.cnpq.br/1545580124124189.

[2] Doutor em Ciências contábeis e Administração (2020) e Bacharel em Economia (2015) pela FUCAPE. ORCID: https://orcid.org/0000-0002-0843-1556. Currículo Lattes: http://lattes.cnpq.br/3657658875444394.

Material recebido: 10 de novembro de 2023.

Material aprovado pelos pares: 13 de novembro de 2023.

Material editado aprovado pelos autores: 15 de outubro de 2024.